한국주택금융공사 주택연금이랑 주택연금 월지급금 예시 알아보기

주택 소유자가 집을 담보로 제공하고, 내 집에 계속 살면서 평생 동안 매월 연금을 받으실 수 있도록 국가가 보증하는 제도입니다.

부부 중 한 명이라도 만 55세 이상이고, 공시가격 12억 원 이하의 주택 또는 주거 용도의 오피스텔을 소유하신 분이라면 누구나 이용할 수 있습니다.

다주택자인 경우에도 부부 소유주택의 공시지가를 합산한 가격이 12억 원 이하이면 신청할 수 있습니다.

1. 가입조건, 초기보증료, 가입기간

① 가입조건

- 부부 중 1명이 만 55세 이상이고 부부합산 공시가격 12억 원 이하 주택을 소유하신 분이면 가능합니다.

▶ 가입연령 등

- 부부 중 1명이 만 55세 이상이고 부부 중 1명이 대한민국 국민이면 됩니다.

▶ 주택보유수

- 부부기준 공시가격 등이 12억 원 이하 주택소유자이어야 합니다.

- 다주택자라도 합산 가격이 12억 이하면 가입 가능합니다.

- 공시가격 등이 12억 원 초과 2 주택자는 3년 이내 1 주택 처분 시 가입 가능합니다.

▶ 대상주택

- 주택법 제2조 제1호에 따른 주택이어야 합니다.

- 지방자치단체에 신고된 노인복지주택 및 주거목적 오피스텔이어야 합니다.

▶ 거주요건

- 주택연금 가입주택을 가입자 또는 배우자가 실제로 거주지(주민등록전입)로 이용하고 있어야 합니다.

▶ 채무관계자 자격

- 채무관계자(가입자 및 배우자)는 의사능력 및 행위능력이 있어야 가입 가능합니다.

- 치매 등의 사유로 의사능력 또는 행위능력이 없거나 부족한 경우입니다.

- 성년후견제도를 활용하여 가입 가능합니다.

② 초기보증료

- 주택가격의 1.5%를 최초 연금지급일에 납부해야 합니다.

- 대출상환방식의 경우 1.0%를 최초 연금지급일에 납부해야 합니다.

③ 보증기간(가입기간)

- 연금지급기한은 본인 및 배우자가 돌아가실 때까지입니다.

※ 위에 올려드린 자료들은 간단하게 요약해서 올려드린 자료이며 보자 자세한 사항은 한국주택금융공사 주택연금 홈페이지를 방문하셔서 확인하시기 바랍니다.

2. 주택연금 일반주택 월지급금 예시

◈ 공통사항 : 종신지급형, 정액형, 2023년 10월 12일 기준, 주택가격 5억 원 기준

① 50세

- 월 56만 4천 원을 수령합니다.

② 55세

- 월 75만 6천 원을 수령합니다.

③ 60세

- 월 1백2만 3천 원을 수령합니다.

④ 65세

- 월 1백23만 2천 원을 수령합니다.

⑤ 70세

- 월 1백53만 3천 원을 수령합니다.

⑥ 75세

- 월 1백86만 7천 원을 수령합니다.

⑦ 80세

- 월 2백37만 9천 원을 수령합니다.

※ 아래 사진은 주택가격이랑 나이에 따라 월 수령 가능 금액이오니 해당 주택가격이랑 나이에 맞게 확인해 보시기 바랍니다.

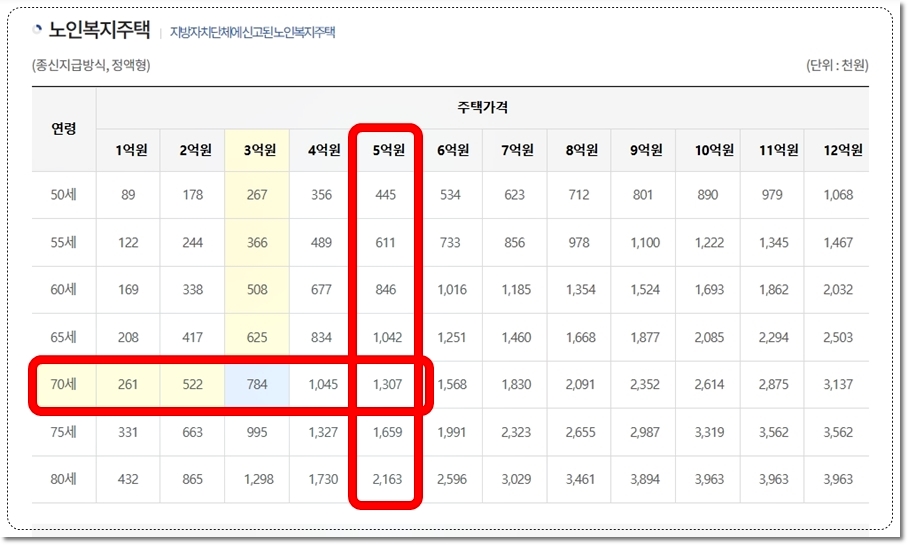

3. 주택연금 노인복지주택 지급 예시

◈ 공통사항 : 종신지급형, 정액형, 2023년 10월 12일 기준, 주택가격 5억 원 기준

- 지방자치단체에 신고된 노인복지주택이어야 합니다.

① 50세

- 월 44만 5천 원을 수령합니다.

② 55세

- 월 61만 1천 원을 수령합니다.

③ 60세

- 월 50만 8천 원을 수령합니다.

④ 65세

- 월 84만 6천 원을 수령합니다.

⑤ 70세

- 월 1백30만 7천 원을 수령합니다.

⑥ 75세

- 월 1백65만 9천 원을 수령합니다.

⑦ 80세

- 월 2백16만 3천 원을 수령합니다.

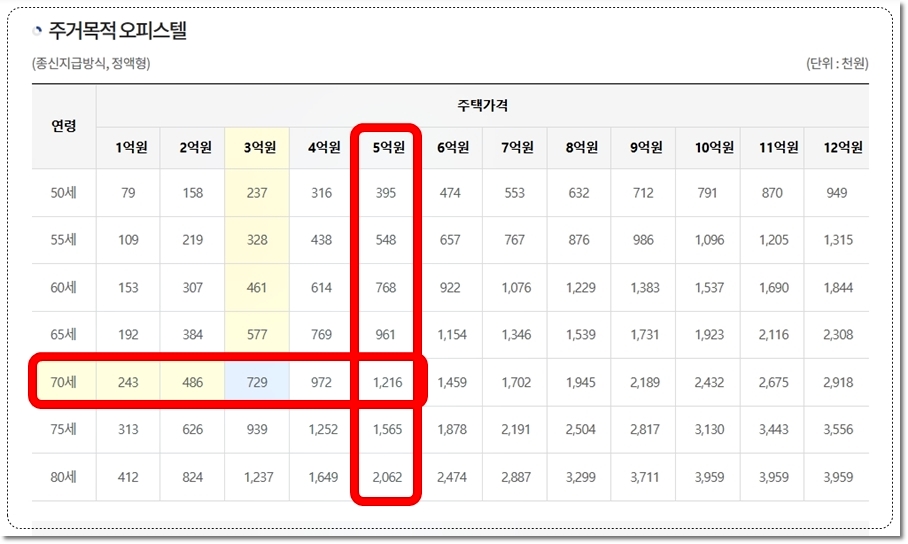

4. 주택연금 주거목적 오피스텔

◈ 공통사항 : 종신지급형, 정액형, 2023년 10월 12일 기준, 주택가격 5억 원 기준

① 50세

- 월 39만 5천 원을 수령합니다.

② 55세

- 월 54만 8천 원을 수령합니다.

③ 60세

- 월 76만 8천 원을 수령합니다.

④ 65세

- 월 96만 1천 원을 수령합니다.

⑤ 70세

- 월 1백26만 6천 원을 수령합니다.

⑥ 75세

- 월 1백56만 5천 원을 수령합니다.

⑦ 80세

월 2백6만 2천 원을 수령합니다.

5. 한국주택금융공사 주택연금 장점 및 혜택

① 평생거주, 평생지급

- 평생 동안 가입자 및 배우자 모두에게 거주를 보장해 드립니다.

- 부부 중 한 분이 돌아가신 경우에도 연금감액 없이 100% 동일금액의 지급을 보장해 드립니다.

② 국가가 보증

- 국가가 연금지급을 보증하므로 연금지급 중단 위험이 없습니다.

③ 합리적인 상속

- 나중에 부부 모두 사망 후 주택을 처분해서 정산하면 되고 연금수령액 등이 집값을 초과하여도 상속인에게 청구하지 않으며, 반대로 집값이 남으면 상속인에게 돌아갑니다.

④ 세제 혜택

- 가입단계부터 이용단계까지 각종 세제 혜택이 있으며 자세한 사항은 아래 사진을 참고하시거나 한국주택금융공사 홈페이지에 방문하셔서 확인하시기 바랍니다,

▶ 아래 글은 나이가 들다 보면 관절염이 오기 전 예방법이랑 국가에서 시행하는 건강검진에 관한 글이오니 읽어보시기 바랍니다.

관절염이나 내몸 건강은 건강검진이나 관절 영양제로 미리 예방

관절염을 예방하는 것은 주기적인 건강검진과 관절 영양제로 미리 예방. 내 몸 건강은 건강한 생활 습관으로 스스로 관리해야... 건강한 생활 방식을 채택하고 관절 건강을 지지하는 선택을 하

kiss00g.tistory.com

▶ 아래글은 요즘 은행 대출 금리 비교에 관한 글이오니 대출 금리 알아보실 분들은 읽어보시기 바랍니다.

은행 대출 금리 비대면 신용 대출 금리 비교 인터넷에서 한눈에 알아보기

은행 대출 금리 비대면 신용 대출 금리 비교 인터넷에서 한눈에 알아보기 다음 검색창이나 네이버 검색창에 대출 금리나 대면이나 비대면 신용 대출 금리 비교들을 검색해 보면 우리나라 주요

kiss00g.tistory.com

※ 오늘은 한국주택금융공사에 나와있는 주택연금 수령 가능시기부터 월지급액 등에 대해서 자세하게 알아봤습니다. 해당 주택연금은 연령부터 주택금액에 따라 주택연금 수령액이 달라지니 위에 올려드린 자료들을 잘 살펴보시고 해당되는 연금 수령액들을 확인해 보시기 바랍니다.

'일상생활 꿀팁' 카테고리의 다른 글

| 다이어트와 뇌건강에 좋은 크릴오일 정말 효과가 있을까요? (1) | 2024.01.30 |

|---|---|

| 보험회사 실비보험인 실손의료보험 알아보기 (0) | 2024.01.29 |

| 관절염이나 내몸 건강은 건강검진이나 관절 영양제로 미리 예방 (0) | 2024.01.21 |

| 은행 대출 금리 비대면 신용 대출 금리 비교 인터넷에서 한눈에 알아보기 (0) | 2024.01.12 |

| 카카오페이 신용등급 신용점수 확인하고 대출조회 (0) | 2023.12.11 |